|

●本サービスのポリシー

1.リーズナブルな費用と高いクオリティの両立

まず弊社は規模の拡大を事業の目的としておりません。

弊社の目的は資産運用の世界で少しでも高みを目指し、その成果を一人でも多くの方に役立てて頂くこと、これに尽きます。

販促活動は極力行わず、事務管理や経理、事務所運営など本業と関係のない業務は全てアウトソースし、徹底的に固定費を削減してリーズナブルなご相談費用を設定する一方、資産運用に関するコンサルは、代表の田中がお一人お一人心をこめて丁寧に対応させて頂いております。

なお本サービスでは、以下2通りの契約コースを準備させて頂いております。

■定率コース

本コースでは成功報酬以外の費用は一切頂戴しておりません。契約期間は2年で成功報酬の清算は半年に一度のレビュー時に行わせて頂いております。成功報酬は半年間の資産の増加額に対し税込み13.2%をかけて算出致します。

なお成功報酬の計算にはハイ・ウォーターマーク方式を採用しており、

過去の最大資産額を上回らない限り、一切の成功報酬は発生いたしま

せん。

また契約期間は2年ですが、途中の資金退出や契約解除も可能です。

その際にはその時点で成功報酬を清算させて頂きます。

【例】3000万円の助言を依頼され、期末に資産が3200万円に

増えた場合の費用は、 (3200万円ー3000万円)×13.2%=264,000円(税込み)

となります。

■定額コース

助言対象資産2000万円までは一律税込み110,000円、2000万円を超えると超過額に対し税込み0.33%が加算されます。なお報酬のお支払いは各契約年の最初に頂戴いたします。

【例】3000万円の助言を依頼される場合の費用は、

100,000円+(3000万円ー2000万円)×0.33%=133,000円(税込み)

となります。なお両コースとも助言資産1000万円からお受けしております。

■モデルポートフォリオの過去収益率

実際にはお一人お一人のご希望やライフプランに基づいて個別にポートフォリオを作成させていただきますが、あえて平均的な構成比で過去の収益率を計算いたしますと、以下のようになります。決して高い収益率とは言えませんが、それでもリーマンショックがあった2008年には△6.%台に止まるなど、変動を抑えた運用ができたと考えております、弊社の運用ポリシーは「いたずらに高い収益を追わず、安定したリターンの長期的な維持」にあり、おおむねこの考えに沿った運用ができていると思います。なお以下はあくまで投資助言契約の対象にすることが法的に認められている、いわゆるペーパーアセット(株や債券、ヘッジファンドなど証券化された金融商品)のみを対象にした成績です、不動産など原物資産を含めた資産全体のモデルポートフォリオの収益は、「資産運用設計」のサイトに公開しておりますので、そちらをご参照ください。

なお昨年2023年の収益率は+2.3%と3年連続のプラスとなりました、昨年はMSCI新興国株価指数、ヘッジファンド、商品相場まんべんなく収益をあげ、ポートフォリオ全体で2.3%のプラスとなりました。

投資助言契約における過去の収益率

| 年度 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

| CRB指数 |

-7.4% |

16.7% |

-40.0% |

31.6% |

17.4% |

-8.2% |

-3.4% |

-3.4% |

-17.4% |

-22.9% |

| Winton |

17.8% |

18.0% |

21.0% |

-4.6% |

14.5% |

6.3% |

-3.6% |

9.4% |

13.9% |

0.9% |

| MSCI新興国株指数 |

29.2% |

36.5% |

-54.5% |

74.5% |

16.4% |

-20.4% |

15.1% |

-5.0% |

-4.6% |

-16.9% |

| ペーパーアセット小計 |

14.3% |

22.3% |

-13.1% |

24.2% |

15.7% |

-4.0% |

1.1% |

2.6% |

1.5% |

-9.5% |

| 年度 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

平均 |

| CRB指数 |

9.9% |

0.7% |

-6.69% |

3.4% |

-20.6% |

46.40% |

20.30% |

-5.01% |

0.6% |

| Winton |

-3.0% |

7.9% |

-0.57% |

3.0% |

-9.6% |

12.92% |

17.00% |

5.87% |

7.1% |

| MSCI新興国株指数 |

8.5% |

37.8% |

-14.2% |

18.9% |

18.8% |

-4.60% |

-20.09% |

2.54% |

6.6% |

| ペーパーアセット小計 |

3.1% |

13.6% |

-5.5% |

7.1% |

-5.3% |

16.9% |

8.6% |

2.3% |

5.62% |

過去18年間の総リターンは150%です、2006年初に100万円だった資産が、

2023年末時点で249万7千円に増えたことになります。 |

注1)コモディティ(国際商品相場)はCRB指数で代用

注2)マネージド・フューチャーズはWinton Futures Fundで代用(本ファンドは代表的なマネージド・フューチャーズです)

注3)新興国株はMSCI新興国株指数を用いました

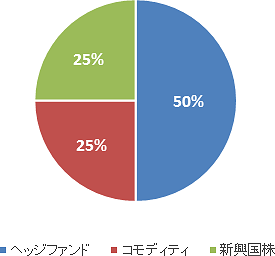

注4)上記数字はコモディティ25%、新興国株25%、マネージド・フューチャーズ50%の比率にて計算しました。

注5)平均リターンの+5.62%は単純平均です

投資助言契約における標準ポートフォリオ

なお、弊社では一定のリスクを許容できる方に限り、日本株個別銘柄を加えた投資助言サービスも行っております。

2.ワールドクラスの資産運用

世のなかの金融商品は、一般的に景気変動サイクルの影響から逃れられないといってよいでしょう。株やコモディティはいうに及ばず、不動産や債券ですら景気変動の影響を受けて価格が大きく上下いたします。確かに2008年は株やコモディティは大きく下げましたが、広い視野に立って考えますと、これも景気の大きな後退局面で起きた下落に過ぎないとも言えるわけです。もし皆さんが株や不動産、コモディティといった景気サイクルの影響を受けやすい資産(弊社ではこれを『サイクル性資産』と呼んでおります)ばかり保有していらっしゃったらどうでしょうか。2008年の例を引くまでもなく、皆さんの資産は景気サイクルにそって起きる大きな価格変動にさらされ続けることになるでしょう。もちろんおなじ『サイクル性資産』の仲間でも、債券は株やコモディティに対して逆の方向に動きやすい特性を持っております。従って株やコモディティに対して債券を組み合わせてあげることで、皆さんの資産の価格変動は抑制することは可能です。ただしこの方法にはいくつかの点で問題があります。まずは収益率の問題です。一般的に債券の価格変動は株やコモディティのそれと比べ低く、従って株やコモディティの価格変動を債券で打ち消すためには、相当程度債券のウエイトを高めてあげる必要があります。一方で一般的に債券から得られるリターンは株やコモディティに比べて低く、債券のウエイトを高めることによって、リターンは犠牲になってしまわけです。もう一つは為替の変動リスクの問題です。外国債券の場合、為替の変動リスクを避けることはできません。債券本体の価格変動は小さくても、例えば一年で為替レートが20%も変動してしまえばどうでしょうか。いくら債券中心のポートフォリオを組んでいても、皆さんの資産は大きな価格変動にさらされ続けることになります。

つまり『サイクル性資産』に偏った資産構成では、皆さんの資産は数年に一度訪れる景気後退期に、大きく減少してしまうといってよいでしょう。

一方で世界を広く見渡してみますと景気サイクルの影響をうけない金融商品(弊社では『非サイクル資産』と呼んでおります)もあります。その代表例はマネージド・フューチャーズを中心としたヘッジファンド群や金(Gold)です。マネージド・フューチャーズは一般にトレンド・フォロー型の運用手法をとりますが、これらファンドは投資対象が上昇すれば「買い」で対応し、下落すれば逆に「売り」で対応致します、従って相場の上昇期でも下落時でも収益をあげるチャンスがあるわけです。一方で相場が上昇から下落へ反転するタイミング、あるいは逆に下落から上昇に転じるタイミングで損失を計上する可能性があるわけです。近年相場のトレンドの短期化によって、この種のファンドもかつてほどはリターンを得にくくなってきていますが、それでも各ファンドともコンピュータ・プログラムの微修正を繰り返しながら、相場への適用の努力を続けています。なかにはトレンド・フォロー苦難の年であった2009年ですらプラスのリターンをあげたファンドもございますので、銘柄の選択は慎重に行う必要があるでしょう。

弊社の投資助言は、このような『サイクル性資産』と『非サイクル資産』を適正に配分し、景気下降局面での資産価値の下落を抑えつつ、長期的なリターンを追求して参ります。

|